当市场习惯于用“定点数量”和“单车软件授权费”来为自动驾驶公司建立DCF模型时,Momenta向港交所递交的招股书及其背后隐藏的技术演进路线图,正在推动资本市场重新审视一个被长期误读的商业物种。

市场普遍将Momenta定位为一家成功的NOA(领航辅助驾驶)软件供应商,一家在价格战中幸存下来的高阶智驾Tier1。但这种基于传统汽车供应链视角的定价逻辑,可能忽略了这家公司正在发生的底层范式跃迁。

如果说OpenAI通过大语言模型掌握了人类数字世界的语言规律,那么Momenta正在通过其最新一代R7架构中的“世界模型”与“强化学习”,试图解码并预测物理世界的运行法则。这不再是一个关于“如何让汽车在路口不闯红灯”的工程问题,而是一个关于“机器如何理解重力、摩擦力、行人意图以及多车博弈”的物理AI命题。

Momenta的真正IPO故事,并非向整车厂兜售几套L2+级别的辅助驾驶代码,而是它正以智能驾驶为切入点,悄然构建一个面向未来所有物理移动实体基础模型。这一野心一旦在资本市场形成共识,其估值锚点将从传统的汽车零部件供应商,彻底切换至与Tesla FSD、Wayve甚至通用机器人基础模型公司同一维度的AI基础设施巨头。

01 量产泥潭中跑出的“数据印钞机”

要理解这种宏大叙事的现实支撑,必须先审视Momenta在残酷的量产泥潭中已经构筑的财务与数据壁垒,这绝非PPT造车者的空中楼阁。

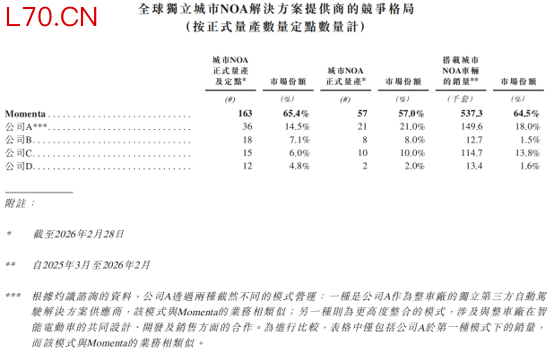

Momenta在ADAS市场建立了统治地位。根据CIC灼识咨询数据,2025年3月至2026年2月,其量产车解决方案安装量已突破73.3万套,累计获得180款车型定点。客户名单不仅囊括了中国前十大车企,更渗透了全球前十大汽车集团中的九家(包括丰田、奔驰、宝马、福特等),在全球独立城市NOA供应商中占据了64.5%的绝对垄断份额。

作为一家典型的高增长中国科技公司,Momenta营收从2023年的7.43亿元增长至2025年的24.13亿元,年均复合增长率超80%。毛利率从17.5%飙升至71.6%,经调整净亏损则从10.93亿元大幅收窄至3.02亿元。这种极具软件平台特征的边际成本递减效应,直接击碎了“智驾外包是苦力活”的行业偏见。

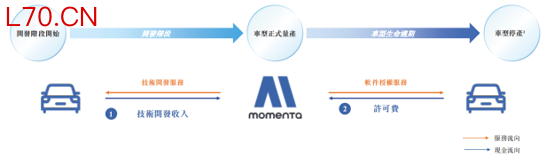

支撑这一商业奇迹的是其独创的“一个飞轮,两条腿”战略与“开发费+License(许可费)”的商业模式。2025年许可服务收入占比已跃升至40.1%,这意味着Momenta正在从“卖人头”的项目制向“收过路费”的产品制跨越。

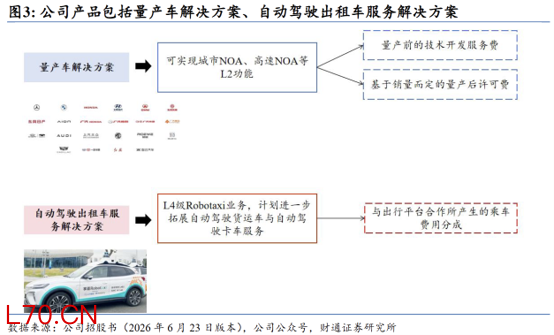

而“量产车+Robotaxi”的双轮驱动,不仅让其通过数十万辆量产车在复杂中国路况下低成本吞噬海量长尾Corner Case数据,更反哺了其在苏州、上海以及阿布扎比、慕尼黑等地的L4级Robotaxi商业化落地。这种规模化的数据吞吐能力与正向现金流循环,使得Momenta不仅活过了自动驾驶的资本寒冬,更完成了从“算法实验室”向“工业化AI数据工厂”的蜕变。

02 不做“苹果”,做自动驾驶时代的“Android”

如果Momenta的终局只是一家市占率第一的Tier1,它充其量只是下一个博世或大陆集团。其真正的野心在于成为自动驾驶乃至具身智能时代的“Android”,而非另一家封闭的“Tesla”。

与Tesla FSD强绑定自有硬件和车队的“苹果模式”不同,Momenta从底层架构上就确立了“硬件无关(Hardware Agnostic)”与“开放生态”的基因。其R7算法平台能够无缝部署于英伟达、高通、地平线等异构芯片之上,兼容纯视觉或包含激光雷达的多传感器融合方案。

元股证券:ygzq.hk……配资炒股网站

热门股票配资开户提示:本文来自互联网,不代表本网站观点。