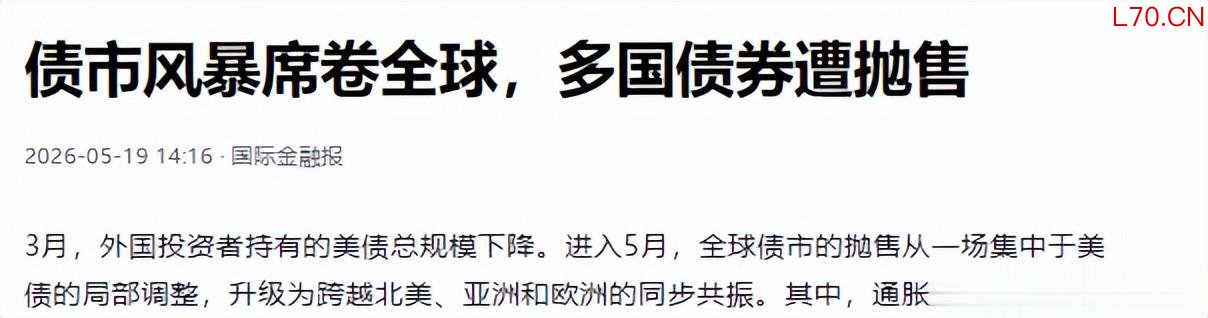

2026年开年以来,全球金融市场最扎眼的事,莫过于美债市场掀起的抛售风暴。这场风暴不是小打小闹的调整实盘杠杆炒股可查,而是多国联手“离场”的集体行动,直接戳中了美国经济最核心的命脉。

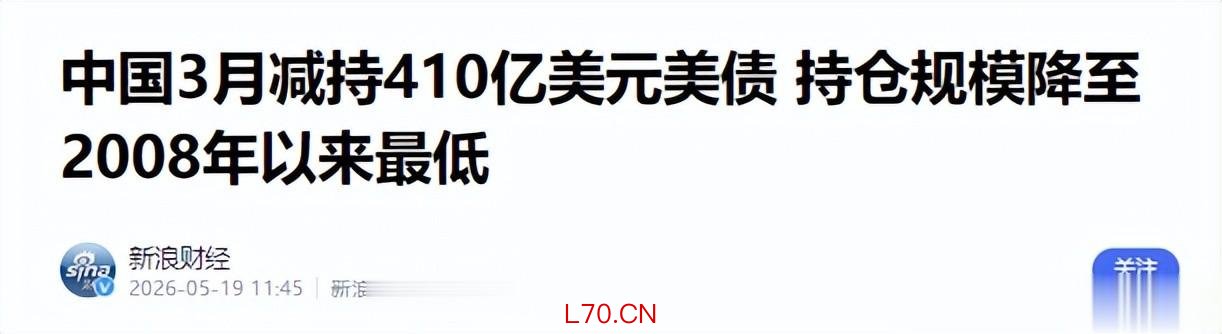

尤其是2026年3月,中方单月抛售410亿美元美债,持仓跌到2008年金融危机后的最低水平;过去一直帮美国兜底的日本,也跟着减持477亿美元,彻底不当“接盘侠”。

两大核心买家同时撤场,相当于直接切断了美国低成本借钱的“大动脉”,后续连锁反应正在一步步发酵。

美债遭集体抛售,中日同步离场成关键信号

美债市场的震荡,从2026年年初就埋下伏笔,到3月彻底爆发。美国财政部最新公布的国际资本流动报告显示,3月外国投资者持有的美债总规模,从2月的9.49万亿美元骤降到9.35万亿美元,单月直接减少1384亿美元,这可不是小数目。

更关键的是,这次减持不是个别国家的操作,而是全球主要经济体的共识,其中中方和日本的动作最具杀伤力。

中方的减持一直是市场关注的焦点,3月更是拿出了“大手笔”。数据显示,中方3月美债持仓从2月的6933亿美元降至6523亿美元,单月抛售410亿美元,创下近年单月减持新高。

更值得注意的是,这不是临时起意,而是长期稳步减持的延续。从2013年持仓峰值算起,十多年里中方已经减持了超40%的美债,如今6523亿美元的持仓,是2008年金融危机以来的最低值。

元股证券:ygzq.hk说白了,中方早已不把美债当成“压舱石”,而是在有序降低风险,慢慢从美元资产里抽身。

而日本的态度转变,比中方减持更让美国揪心。过去很长一段时间,日本都是美债的“头号接盘侠”,持仓长期稳居全球第一,好几次美债市场波动,都是日本大额增持稳住局面。

但2026年3月,日本彻底变了脸,单月减持477亿美元,持仓降到1.19万亿美元。要知道,2026年1-2月日本还在增持,2月刚增了140亿美元,3月突然反手大额减持,这种“急转弯”明显是刻意为之。日本不再为美国兜底,意味着美国失去了最后一个“铁杆支持者”。

除了中日,加拿大、韩国等多个经济体也在同步减持,各国央行组成的外国官方账户,3月合计减持1087亿美元,占当月总减持量的绝大部分。

全球投资者集体离场,直接导致美债流动性断崖式下滑,彭博美债总回报指数3月暴跌1.7%,创下2024年10月以来最大单月跌幅,美债市场彻底陷入恐慌。

美债是美国经济命脉,两大买家撤场直击核心

对普通国家来说,国债涨跌只是金融市场的正常波动,但对美国而言,美债从来不是普通的金融产品,而是支撑美国经济运转、美元霸权和全球金融话语权的核心大动脉。

美国能多年维持高消费、高赤字,靠的就是美债能全球借钱、低成本融资,中日两大买家同时撤场,相当于直接切断了这条大动脉,冲击的是美国经济的底层根基。

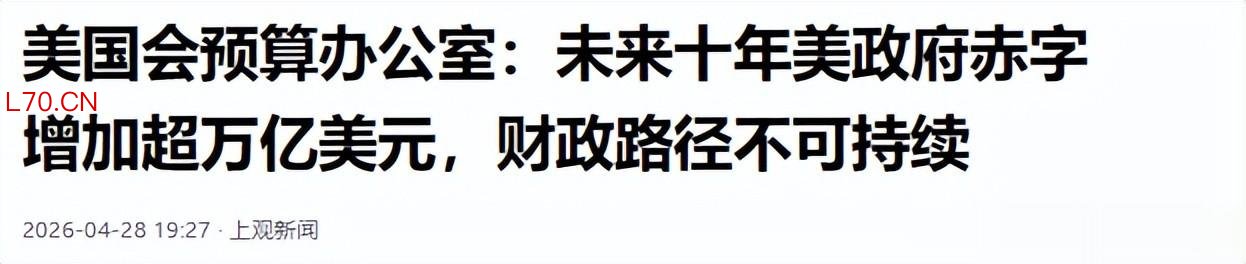

美国经济的运转,本质上是“借钱过日子”的模式。美国政府常年财政赤字,2026财年联邦预算赤字预计高达1.9万亿美元,占GDP的5.8%,远超过去50年3.8%的平均水平。

这么大的赤字,只能靠发美债来填补,而美债能发得出去、利息还低,全靠全球各国尤其是中日的大量持有。

过去中日大量买入美债,一方面给美国提供了源源不断的资金,另一方面压低了美债收益率,让美国借钱成本极低,相当于“低成本输血”。

更关键的是,美债和美元霸权深度绑定。美元能成为全球储备货币,核心支撑就是美债的“安全性”和“流动性”,全球各国持有美元外汇,大多会配置美债保值。

中日作为全球最大的两个外汇储备国,持有海量美债,本身就是对美元霸权的认可。

如今中方持续减持、日本拒绝接盘,本质上是对美元资产信心的下降,会引发全球连锁反应——其他国家看到两大巨头都在撤,自然也会跟着减持,美元的全球地位会被动摇,美国靠美元收割全球的玩法也会受影响。

而且美国的债务压力早已到了临界点,根本扛不住资金断流。截至2026年3月,美国国债总额突破39万亿美元,债务占GDP比重超过100%,也就是说,美国欠的钱比全国一年创造的财富还多。

2025财年,美国仅美债利息支出就高达1.4万亿美元,占联邦财政收入的26.5%,利息支出已经超过国防开支,成了美国第一大财政负担。

这种情况下,中日同时撤场,直接抽走了美国财政的“外部输血通道”,美国财政部只能自己找接盘方,可全球都在减持,哪里还有买家?

恶性循环已开启,美国经济面临多重连锁冲击

中日同步减持、全球集体离场,不是短期的市场波动,而是会引发一系列连锁反应,让美国经济陷入“债务扩张—成本攀升—赤字扩大”的恶性循环,后续麻烦会越来越多。

最直接的冲击就是美债收益率飙升,借钱成本越来越高。买的人少了,美债没人要,价格就会下跌,而收益率和价格成反比,价格跌收益率就会涨。

3月10年期美债收益率已经大幅上行38个基点至4.32%,后续随着抛售加剧,收益率还会继续涨。收益率每涨一点,美国政府新发国债的利息就多一分,原本1.4万亿美元的年利息支出,会跟着收益率上涨不断增加,进一步推高财政赤字,赤字扩大又要多发债,发债多了收益率更高,形成死循环。

其次是美元流动性收紧,美国国内经济压力加剧。美债是全球美元流动性的核心载体,各国减持美债,相当于把手里的美元资金撤回,全球美元流动性会越来越紧张。

对美国来说,美元流动性收紧会导致国内企业融资成本上升,贷款、发债都更贵,企业投资、扩张意愿下降,进而影响经济增长。

同时,美元流动性紧张还会传导到股市、楼市,引发资产价格下跌,美国居民财富缩水,消费能力下降,而美国经济70%靠消费支撑,消费疲软会进一步拖累经济,甚至引发衰退风险。

更深远的影响是全球金融格局重构,美国话语权被削弱。过去几十年,美国靠美债和美元主导全球金融体系,收割全球财富,如今美债遭集体抛售,意味着全球各国开始“去美元化”,减少对美元和美债的依赖。

中方减持美债的同时,一直在增持黄金、欧元、人民币资产,推动外汇储备多元化;日本虽然和美国是盟友,但也在悄悄降低美元资产占比,布局其他市场。

越来越多的国家加入“去美元化”行列,全球金融体系会慢慢摆脱美国控制,美国的全球金融话语权和霸权地位,会被一步步削弱。

说白了,中方再抛410亿美债、日本拒绝接盘,不是简单的金融操作,而是全球格局变化的缩影。

美国靠借钱过日子、靠美元收割全球的时代,已经越来越难以为继。

这条支撑美国的“大动脉”被切断后,美国接下来要面对的,是债务高企、通胀反复、经济放缓、话语权下降的多重困境,而这一切,才刚刚开始。

国际金融报

上观新闻

手机股票配资

新浪财经

实盘杠杆炒股可查

实盘杠杆炒股可查

热门股票配资开户提示:本文来自互联网,不代表本网站观点。